農地中間管理機構の特例事業とは

「農業経営基盤強化促進法」の第7条には、農地中間管理機構が農地中間管理事業のほかに出来る事業が規定されています。

当公社では、農地を売りたい人から農地を買い取り、農地を買いたい人に売り渡す農地売買等事業を行っています。

農地所有者は譲渡所得税が800万円まで特別控除され所得税が軽減されます。

認定農業者等は登録免許税の軽減措置が受けられるほか、所有権移転登記は公社が行います(ただし、登記に係る登録免許税は認定農業者等の負担になります。)。

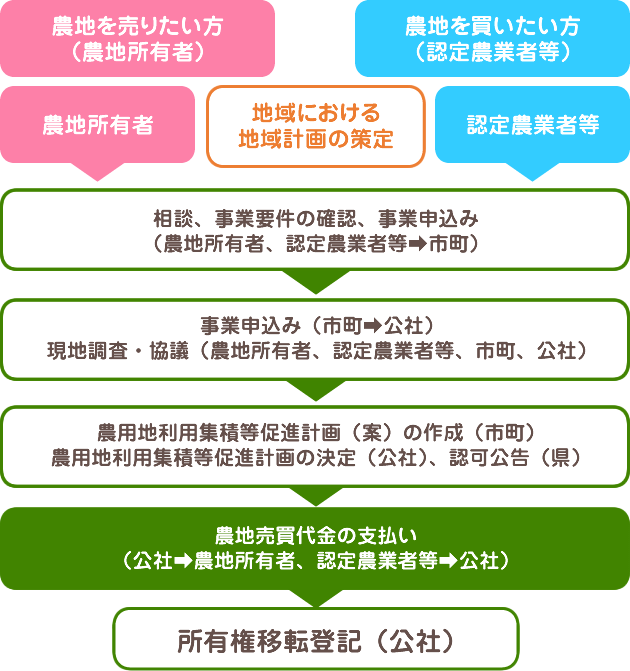

農地売買等事業の仕組み

地域の話し合いによって市町が策定した地域計画に基づき売買を行います。

当公社を通した農地の売買を希望される方は、下記の農地売買等事業の要件を確認の上、農地所在地の市町担当課または市町農業委員会窓口へ相談ください。

また、農地を売買する方法として市町農業委員会の許可を受ける方法(農地法)もありますので、当事業要件を満たさない場合やすぐに売買したい場合などは、そちらを検討ください。

農地売買等事業の要件

| 項目 | 内容 | |

|---|---|---|

| 農地所有者(売り手)に係る要件 | 農地の条件 | 地域計画区域内の農地 |

| 農用地区域内農地(通称:青地) | ||

| 農用地等(農地、採草放牧地、農業用施設用地) | ||

| 売買後、耕作可能な農地状況であること | ||

| 買い手の確保 | 必要 | |

| 手数料 | 買入価格の2%(上限50万円)及び手数料に掛かる消費税 | |

| 耕作者(買い手)に係る要件 | 買い手の限定 | 地域計画目標地図の農業を担う者に位置付けられた者 |

| 認定農業者、認定新規就農者等 | ||

| 団地化要件 | 取得後、概ね1ha以上の団地を形成すること | |

| 取得後経営面積 | 公社が各市町毎に定めた基準面積を超えること | |

| 諸経費 | 買入価格の1%(上限20万円)を農地代に加算 | |

| 登録免許税 | 移転登記に係る登録免許税の負担 | |

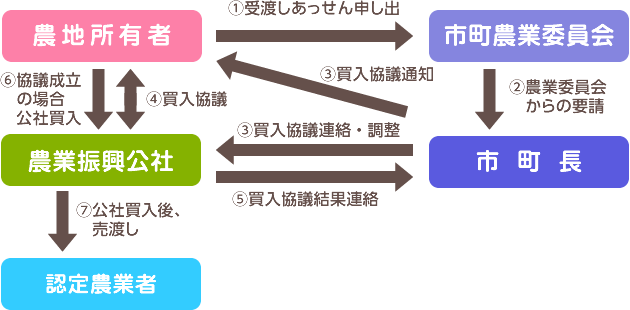

買入協議制度という制度があります

買入協議制度とは?

農地所有者から農業委員会に農地を売り渡したいという申し出があった場合、認定農業者に農地の利用集積を促進する観点から、農業委員会が農地中間管理機構(当公社)により買い入れが必要であると判断し、市町長がその旨を農地所有者に通知して、「農地の所有者と農地中間管理機構(当公社)で協議する」ということが買入協議制度です。

次のいずれかの農用地が対象です。

- 土地改良事業が実施された農用地

- 集団的にまとまっている農用地

- 認定農業者等が現に耕作している農地に隣接する農用地

買入協議制度の仕組み

買入協議の通知は、あっせん申し出を受けてから3週間以内と定められており、その間は譲渡制限が課せられます。

次のようなメリットがあります。

農地を売る人は

最高1,500万円の所得税特別控除が受けられます。

農業者年金の経営移譲年金が支給停止になりません。

農地を買う人は

不動産取得税等の軽減措置があります。

その他

農地中間管理機構特例事業(農地売買等事業)事務手続きの手引きについて

事務手続きについて、市町等向け手引きを作成しましたので御活用ください。

※市町担当者は、農地中間管理機構特例事業(農地売買等事業)事務手続きの手引き(全45ページ)を参考にしてください。NEW